Il mondo accademico economico non sfugge alla legge del: “io l’avevo detto!” e oggi, nella situazione data, con un’esplosione del debito pubblico mondiale e una forte risalita dell’inflazione, spingono molti autorevoli cattedratici ad avanzare ipotesi.

Tra i tanti suggerimenti che iniziano a venir fuori, uno in particolare ci ha colpiti: quello di Nouriel Roubini. Nato ad Istanbul, è attualmente professore di economia alla New York University e fondatore della compagnia RGE Monitor (Roubini Global Economics), una società economica specializzata in analisi finanziaria, di cui è anche presidente. Ha vissuto in Italia e, a Milano, dal 1962 al 1983, dove si è laureato alla Bocconi nel 1982 e ha ottenuto il Ph.D. in economia internazionale alla Harvard University nel 1988. Roubini è molto conosciuto per le sue previsioni sulla crisi finanziaria mondiale che illustrò al FMI nel 2006 dove, però, fu accolto con molto scetticismo, perché uno dei commissari dell’FMI fece notare l’assenza di modelli matematici a sostegno della sua tesi. Ma nel 2008, con il manifestarsi della crisi economico finanziaria mondiale, molte delle sue previsioni si avverarono.

Molti non hanno preso atto che la matematica in economia può risultare fallace, altrimenti avremmo un sistema preciso e valido per tutti e, come affermato in un precedente articolo, saremmo tutti sulla Terra economicamente benestanti. A tal riguardo va rammentato che, solo qualche anno fa, il professore sentenziò in una dichiarazione, cogliendo nel segno, che “Se si torna a votare e vince Grillo per l’Italia è un disastro!”.

Roubini, detto Dr. Doom, in un suo recente articolo su Project Syndicate dal titolo The looming stagflationary debt crisis (L’incombente crisi del debito stagflazionistico), ha suscitato alcune ostilità ritenute eccessive con cui ha rappresentato il quadro mondiale. Tralasciando i soliti pregiudizi, il professore evidenzia un quadro sostanzialmente condivisibile, ovvero che la Fed, la Bce, la Bank of Japan e la Bank of England stiano commettendo una serie di eccessi ed alcuni errori che produrranno, in prospettiva e non a breve termine, un letale cocktail finanziario allorché la stagflazione e il debito pubblico mondiale si uniranno. Sottolineo: in prospettiva e non a breve termine, il che vuol dire che è una ipotesi possibile ma non certa.

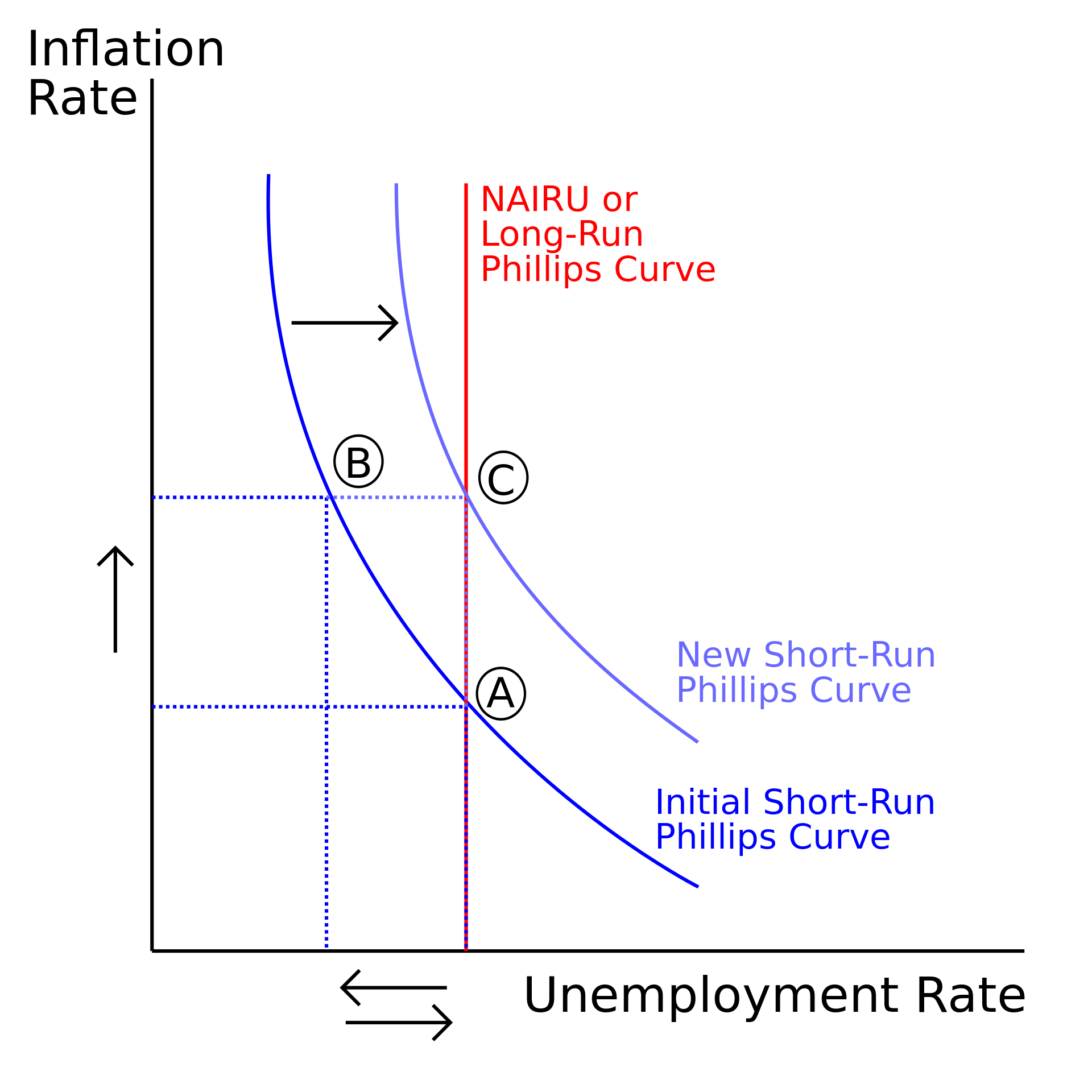

Il termine stagflazione nacque a cavallo fra gli anni ‘60 e ’70, accentuandosi con lo shock petrolifero del 1973-‘74. Esso indica la contemporanea presenza di un’attività produttiva che non cresce (stagnazione) e di un persistente aumento dei prezzi (inflazione). Fino ad allora la coesistenza di questi due fenomeni era difficilmente spiegabile per gli economisti, che ritenevano la crescita dei prezzi una forma di male necessario per sostenere lo sviluppo dell’economia. Questa situazione è ben delineata nella cosiddetta “curva di Phillips“, che mostra una positiva relazione tra l’aumento dei salari e dei prezzi e il livello dell’occupazione e della produzione. I periodi di stagnazione dell’attività economica erano all’epoca caratterizzati dalla caduta dei prezzi (deflazione), dovuti al forte calo della domanda rispetto all’offerta.

Ciò detto va evidenziato che, sempre in quel periodo, da un male venne fuori anche un gran bene, infatti l’inaspettata inflazione cancellò il valore reale dei debiti nominali a tassi fissi, riducendo il carico del debito pubblico per molte economie. Questo aspetto dimostra il relativismo che accompagna l’economia e la finanza mentre ancora molti cercano certezze in formule matematiche che non esistono.

A parziale confutazione da un lato e a conferma dall’altro è intervenuto Andrea Enria, attuale numero uno della Vigilanza bancaria della Bce. In un discorso tenuto nell’Università Federico II di Napoli, Enria ha confermato che, a causa della forte pandemia, alcuni rischi si stanno affacciando sui mercati finanziari e, fra questi, la crescita sempre costante dei mercati dei prestiti con leva finanziaria e delle obbligazioni ad alto rendimento. A questo proposito esistono forti interconnessioni tra le banche e il cosiddetto settore bancario ombra (Shadow Banking System), ossia quel complesso di istituzioni e intermediari che erogano diversi servizi bancari senza essere soggetti alla relativa regolamentazione, in quanto posti al di fuori del perimetro di applicazione delle relative norme. L’espansione di questo sistema fu dovuto alla decisione, assunta da diverse banche negli anni precedenti alla crisi del 2008, di esternalizzare e portare fuori dal perimetro di consolidamento alcune attività caratterizzate da un forte profilo di rischio, da una rilevante trasformazione delle scadenze e della liquidità e da una elevata leva finanziaria (attraverso l’utilizzo di sofisticati strumenti derivati). Anche di questo, oltre che della tassazione al 15%, dovrebbero occuparsi a Venezia i grandi del G20.

{kind=link}