Nelle ultime settimane si sono registrati timidi segnali di ripresa dell’economia americana e l’Ambasciata d’Italia a Washington ha organizzato un webinar con esperti d’economia USA per analizzare la situazione più in profondità.

L’evento è rivolto alle imprese italiane che operano sul mercato statunitense o si affacciano per la prima volta negli USA, e che in questa fase si interrogano sulle capacità della prima economia mondiale di riaccendere i suoi motori.

La pandemia non ha risparmiato nessun paese del mondo e l’economia americana ha subito un forte colpo. La ripresa presenta ancora numerose incognite.

L’ambasciatore Armando Varricchio ha aperto l’incontro, che ha visto la partecipazione di economisti italiani di alto livello che hanno condiviso le loro prospettive e le loro valutazioni: Luigi Pistaferri di Stanford; Francesco Giavazzi dell’Università Bocconi con storici legami a Boston; Gian Luca Clementi della New York University, Stern School of Business; ad essi si affiancherà Gian Maria Milesi-Ferretti Vice direttore per la ricerca del Fondo Monetario Internazionale.

Il dibattito è stato moderato da Alessandra Migliaccio, giornalista di Bloomberg.

Infine il Delegato per gli USA della Banca d’Italia, Giovanni Majnoni d’Intignano e della Dott.ssa Giovanna Mossetti, Senior Economist di Intesa Sanpaolo, hanno dato il loro contributo sulla situazione dell’economia americana. Le due presentazioni sono rispettivamente una lettura dei principali indici macro-economici più recenti e sulle prospettive di breve e medio termine dell’economia americana.

L’Ufficio di Bilancio del Congresso degli Stati Uniti stima che l’attività economica non potrà tornare ai livelli precedenti prima del 2022.

20 milioni netti di posti di lavoro sono stati cancellati e un esercito di 6 milioni di persone sono uscite dalla forza lavoro. La disoccupazione rimarrà elevatissima, vicino almeno al 9% entro fine anno, la stessa % della grande recessione del 2008-2009.

Nonostante tutto, le aziende stanno ricominciando ad assumere, grazie anche alle potenti misure fiscali e monetarie dispiegate dal governo degli Stati Uniti. “L’epidemia ha inciso sui meccanismi sia della domanda, che dell’offerta nel mercato del lavoro, sui consumi, sulle relazioni tra politica monetaria e fiscale, e sui livelli di debito pubblico, già particolarmente elevati. È importante in questa fase in cui, non solo si gestisce la crisi, ma anche si costruisce il mondo che verrà, non rinunciare a principi fondamentali quale il free-trade e il ruolo fondamentale dell’impresa” ha detto l’ambasciatore italiano Armando Varricchio a Washington.

L’attuale situazione offre nuovi scenari alle imprese italiane che continuano a credere in questo mercato e vogliono continuare ad investire. In questo momento, il governo italiano ha deciso di puntare sempre di più sull’internazionalizzazione delle imprese, e “pertanto da parte dell’ambasciata c’è massima attenzione” ha concluso l’ambasciatore nel suo discorso introduttivo.

Giovanni Majnoni d’Intignano ha cercato di caratterizzare alcuni aspetti delle strategie di contenimento degli effetti dello shock da coronavirus, assimilando gli interventi delle autorità USA di politica economica, a quelli di una ricostruzione che avviene dopo il terremoto.

In effetti lo shock da COVID-19 sembra condividere molti aspetti dello shock sismico.

La crisi economica da coronavirus non rientra nelle tradizionali classificazioni di shock, che possono essere temporanee o permanenti. Ma certamente lo shock da coronavirus amplifica l’impatto immediato dello shock sull’economia e amplifica l’incertezza sull’evoluzione dell’economia stessa.

Dunque “nel caso americano, le autorità di politica economica americana hanno risposto con interventi di dimensioni senza precedenti” ha affermato Majnoni.

Interventi nel campo finanziario

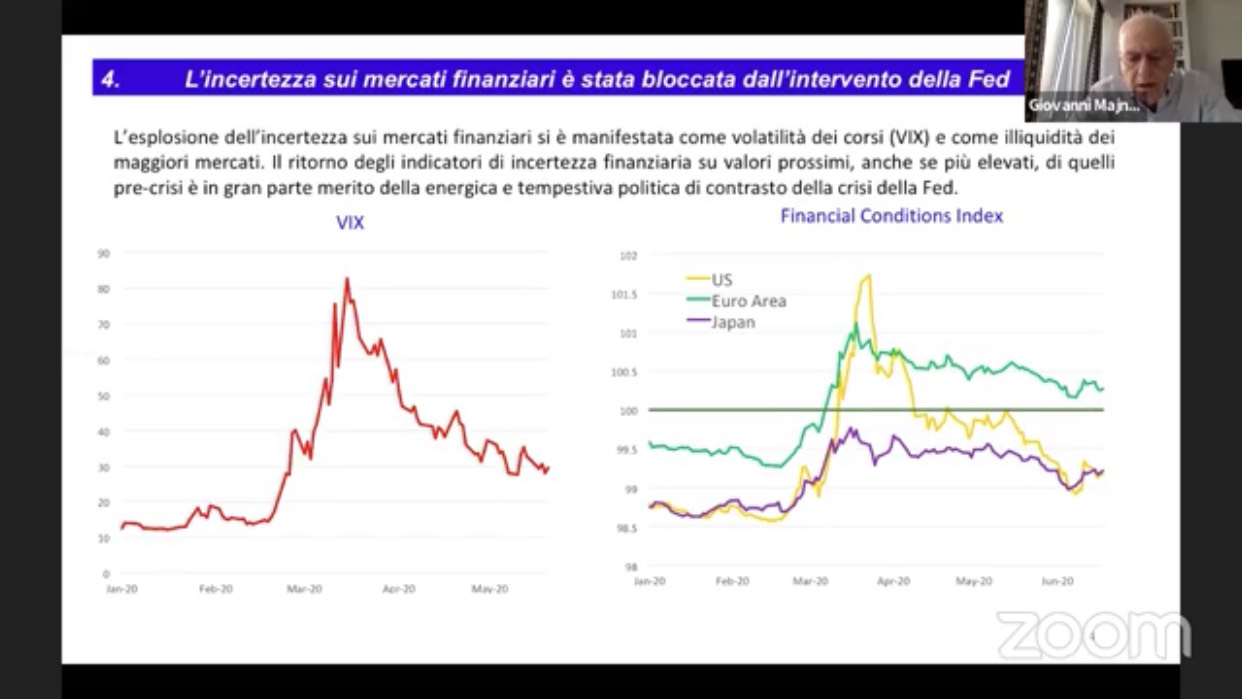

La Federal Reserve ha messo in atto interventi di liquidità di successo. In primo luogo il successo si ha avuto nella dimensione, con una crescita pari al 72%, solo tra fine febbraio e inizio giugno.

Il secondo fattore di successo della FED è stata la molteplicità dei programmi di sostegno adottati per contrastare carenze di liquidità che si verificavano in particolari settori e per sostenere il credito.

In sintesi l’ampiezza degli interventi da un lato, l’eterogeneità degli strumenti messi in campo dall’altro, uniti alla tempestività dell’adozione del pacchetto di misure sono stati fattori determinanti del successo conseguito dalla FED, nel limitare la volatilità dei mercati e nel ridurre le tensioni di liquidità.

Quello che è interessante notare nel grafico, sopra riportato, è come un peggioramento delle condizioni di liquidità, che è stato più grave per il mercato americano (linea gialla), che non per l’eurozona (linea verde) o per il Giappone (linea viola), sia però corrisposto un più veloce recupero.

Dunque gli interventi di ricostruzione del settore finanziario, non sono solo stati tempestivi, ma particolarmente efficaci.

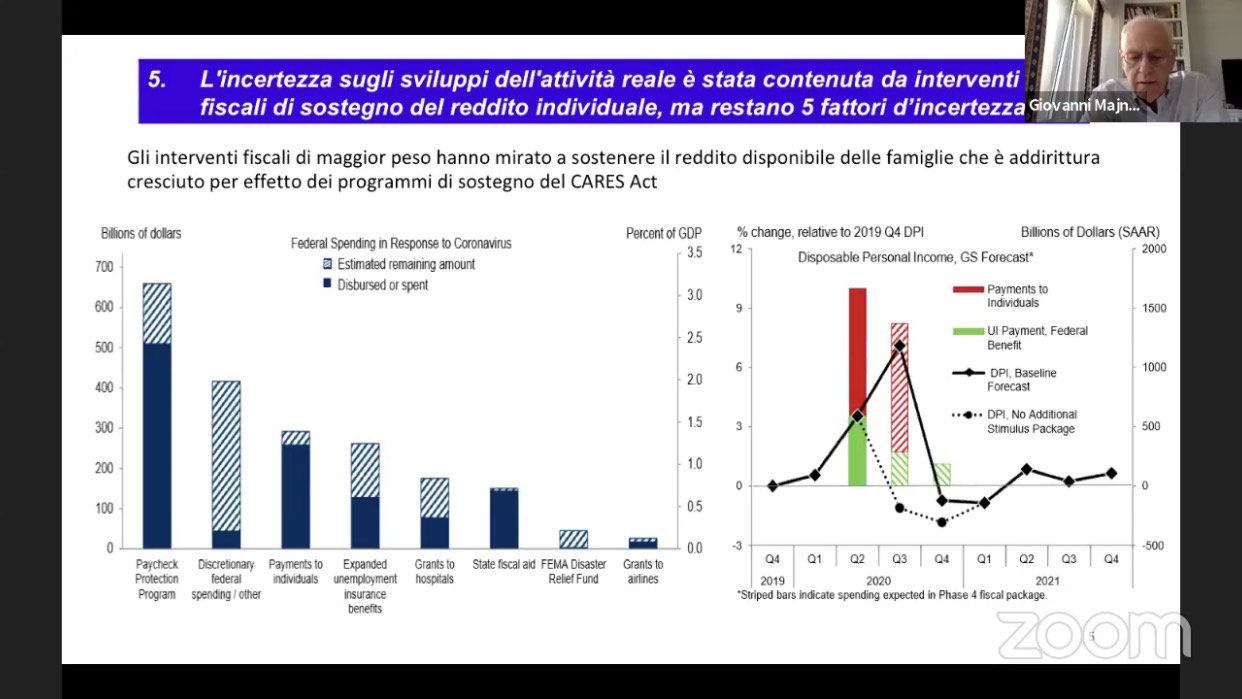

Interventi diretti a contrastare i rischi di contrazione dell’attività reale

Anche in questo caso gli interventi hanno raggiunto dimensioni senza precedenti.

Nel grafico di destra, la linea scura mostra il reddito disponibile delle famiglie, che per effetto dei trasferimenti è addirittura stimato a crescere nel terzo trimestre del 2020.

Dunque si può sostenere che la dimensione degli interventi fiscali, abbiano prevenuto l’avvio di una grave fase recessiva, ma senza riuscire a dissolvere, almeno al momento, l’incertezza circa l’evoluzione dell’economia americana.

Fattori di incertezza

-l’occupazione del lavoro

-la dinamica del recupero dell’attività produttiva

-la ricomposizione settoriale della produzione

-la dinamica del commercio

-la polarizzazione distributiva, un fenomeno in atto da molti decenni, ma destinato ad aggravarsi per l’impatto che questa crisi ha sulle professioni più umili.

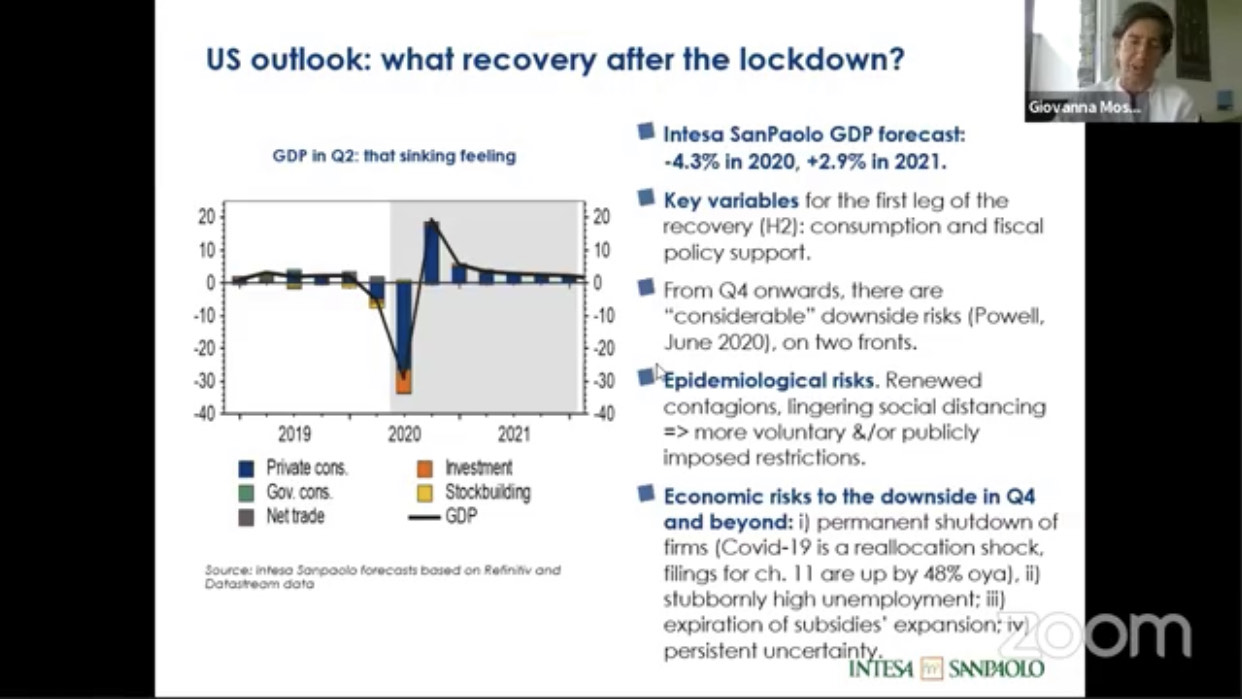

Giovanna Mossetti ha esteso il quadro di Majnoni, spiegando quale potrebbe essere lo scenario dell’economia americana nel prossimo biennio, tra la seconda metà del 2020 e il 2021.

La Mosetti ha spiegato che la ripresa che è già iniziata a maggio, non è sostenibile, poiché dipende dal supporto di policy pubbliche. Inoltre ci si aspetta che il livello di attività e di occupazione resti ai livelli pre-covid per diversi anni: almeno fino al 2022 per quanto riguarda il PIL e anche oltre per quanto riguarda l’occupazione.

All’inizio del quarto trimestre, si prevede una ripresa dell’economia USA, che dipenderà essenzialmente dalla ripresa dei consumi, quindi della domanda, sostenuta indirettamente dallo stimolo fiscale.

Mentre dalla fine del 2020 al 2021, lo scenario è molto più incerto, poiché presenta rischi consistenti, dovuti alla necessità di un ulteriore stimolo fiscale, che richiederà un’ulteriore manovra.

Bisognerà aspettare la fine della prima fase di traghettamento dell’economia, per avere un quadro più chiaro sul numero delle imprese sopravvissute allo shock. Solo così si capirà quanto è grande la necessità di riallocazione sia del lavoro, sia del capitale. Dunque i rischi di crescita per il 2021 rimangono.

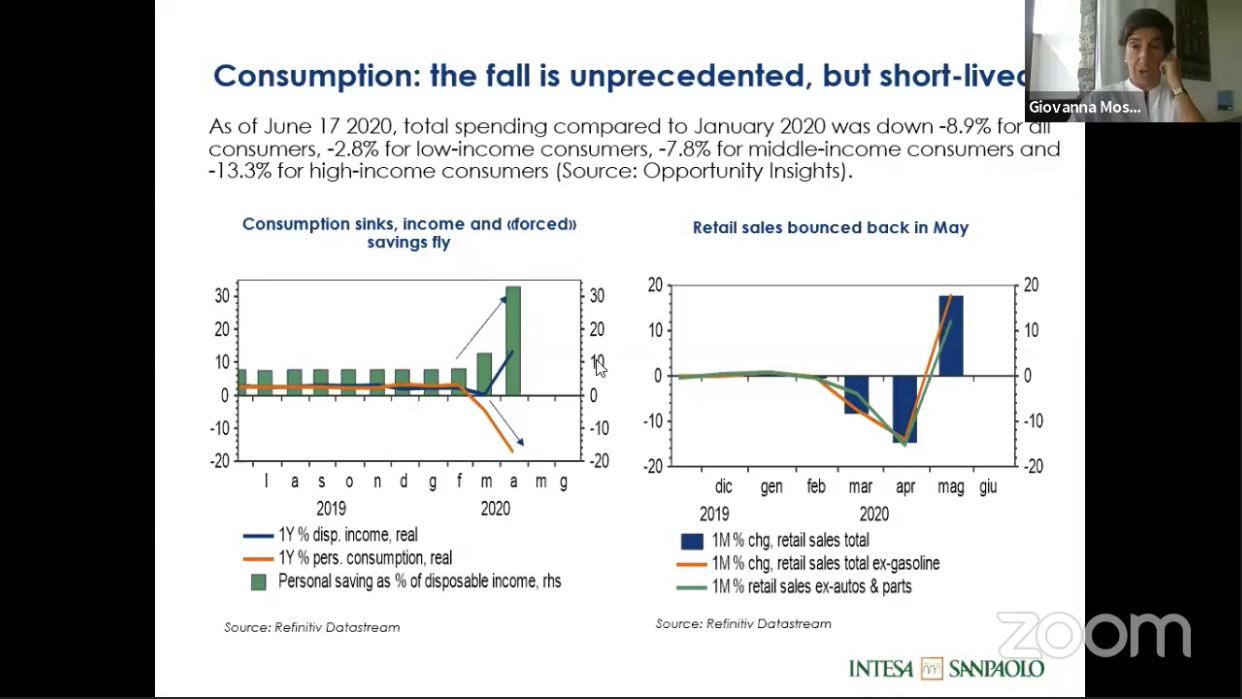

Perché si pensa che la ripresa sia assicurata in un momento in cui la disoccupazione è record?

Perché a fronte del calo dei consumi, in parte causato dall’impossibilità di consumare per il lockdown, c’è stato un aumento del reddito disponibile con un +10% per mese e un risparmio salito del 30% ad aprile.

Comunque “la volontà sia delle autorità fiscali, che di quelle monetarie, è quella di agire come rete di sicurezza creando un pavimento al ciclo futuro che sta iniziando in questi mesi” e per questo la Mossetti si dice abbastanza ottimista.

Ottimista è anche Gianluca Clementi. Sostiene che nel settore degli investimenti, rispetto a recessioni passate, si registra un minor calo da parte del settore corporate. “Dunque, guardando avanti, il calo modesto del volume degli investimenti, depone a favore di una veloce ripresa, una volta che il contagio sarà diminuito permanentemente” afferma. Soprattutto gli investimenti in settori ad alto contenuto tecnologico non sembrano scoraggianti.

Mentre Francesco Giavazzi indica che nel mercato ci saranno delle forti ricomposizioni.

In effetti un’azienda come Apple ha un rendimento atteso del 3%, mentre per un’azienda come Carnival Cruise il rendimento atteso è del 60%. Ciò vuol dire che il mercato attribuisce un premio al rischio molto elevato a quest’ultima società.

Luigi Pistaferri afferma che negli Stati Uniti si è verificata un’eterogeneità nel crollo dei consumi. La politica fiscale sta attualmente sostenendo i consumi, ma si prospetta che queste politiche saranno sospese a luglio. Questi benefici, nel lungo termine, possono contribuire al prolungamento della crisi, poiché alimenterebbero il declino nella domanda del lavoro.

Gian Maria Milesi-Ferretti ha esposto che le previsioni di crescita degli Stati Uniti sono di una contrazione dell’8% per il 2020 ed una ripresa dell’4,5% per il 2021.

Ferretti spiega che l’evoluzione della pandemia sarà cruciale nel tema della ripresa, e al momento non si conosce l’evoluzione di questo importante fattore. Questo fa sì che l’incertezza della ripresa economia sia senza precedenti. Dunque una visione più pessimistica è stata fornita dal Vice direttore per la ricerca del Fondo Monetario Internazionale.

Ferretti osserva che il vero problema che si presenterà riguarderà la disuguaglianza, in quanto i lavoratori più colpiti saranno quelli con meno possibilità di affrontare da soli un periodo di disoccupazione.

Dunque si parla molto di un mondo con crescenti disuguaglianze, e anche secondo Pistaferri, esse saranno destinate ad aumentare nel corso del tempo. Ci sarà bisogno di un re-training per stare al passo del mondo del lavoro, che cambia in modo repentino.

“Stiamo sperimentando anche un mondo in cui la gente lavora da casa, e probabilmente, questi cambiamenti, rimarranno” ha affermato. Un problema dello smart working, riguarda il lavoro delle donne lavoratrici, che si stanno trovando ad affrontare anche il problema dei figli che non vanno a scuola.

Che effetto potrebbero avere le elezioni americane sull’economia americana?

Clementi spiega che la costituzione americana è costruita in maniera da smussare gli effetti dati dal cambiamento del partito al potere. In generale, in questo caso, se dovesse vincere Joe Biden e i repubblicani dovessero mantenere il potere al senato, non ci si possono aspettare grandi cambiamenti; ma se il senato dovesse passare in mano ai democratici la situazione sarebbe molto diversa.

Il cambio euro/dollaro avrà forti variazioni?

Gian Maria Milesi-Ferretti spiega che i tassi di cambio non sono prevedibili a breve termine. Sicuramente i mercati erano in panico nel mese di marzo, e il dollaro si è apprezzato dell’8%; ma da quando i mercati si sono calmati, il ruolo del dollaro si è stabilizzato. Dunque molto dipenderà dalle prospettive economiche degli Stati Uniti in Europa, e dalla volatilità e l’avversione al rischio dei mercati. Quando l’avversione al rischio è bassa il dollaro scende, ma quando l’avversione è alta, il dollaro sale.

E se tornasse l’inflazione?

Giovanni Majnoni d’Intignano afferma che nelle prospettive a livello globale, un ritorno all’inflazione è improbabile. La Mossetti aggiunge che nel breve termine esistono due fattori che premono sull’inflazione: l’eccesso di domanda e l’aumento dei costi dell’offerta. In questo momento, sull’andamento dell’inflazione effettiva prevale la parte disinflazionistica, anche in parte collegata al massiccio calo del prezzo dell’energia. Prevarrà l’eccesso di domanda, rispetto ai costi in aumento. Inoltre la Mossetti pone l’accento sui tassi di interesse, che fino al 2023 difficilmente cambieranno.

Varricchio all’inizio, durante la sua presentazione, aveva fatto riferimento alla decisione dell’amministrazione Trump di sospendere i visti. “Certamente le decisioni che sono state assunte pochi giorni fa, sulla limitazione della concessione dei visti a manager di imprese e a ricercatori, che portano negli USA il loro contributo, non aiutano; e da parte nostra ce ne siamo fatti portavoce con il governo degli Stati Uniti” ha affermato l’ambasciatore Armando Varricchio. Che poi, in conclusione del webinar, nonostante gli ultimi dati sulla pandemia non fanno vedere una “curva che si abbassa abbastanza” per gli USA, ha voluto spruzzare un po’ “di ottimismo della volontà e anche della ragione”, affermando che per le aziende italiane che sono negli USA bisogna tener duro, resistere, perché bisogna esserci quando i tempi migliori arriveranno.

Quindi l’economia sta cambiando, il mondo sta cambiando e tutto questo avviene in una delicata fase della vita americana, durante la stagione elettorale. Non solo lavorare sarà diverso, ma “le carte si stanno rimescolando a livello internazionale” ha detto l’ambasciatore Armando Varricchio. La geopolitica impatta le scelte economiche, e gli Stati Uniti in questo momento stanno affrontando una situazione, in cui l’ordine di cui sono stati artefici per un lungo periodo, sta scricchiolando; stanno emergono nuovi attori. Gli Stati Uniti non vorranno comunque rinunciare al loro ruolo di leadership. Ciò significherà essere economicamente forti, puntare sull’innovazione e sulla tecnologia, e significa anche avere la capacità di continuare a fungere da traino e punto di riferimento. “Questa rimane una scelta condivisa degli Stati Uniti, anche da parte di coloro che la declinano, in una maniera protettiva del mercato interno. E l’Italia”, afferma l’ambasciatore, “vuole essere parte di questa economia del futuro… Le previsioni sono ottimistiche, si è parlato di resilienza, e con questo spirito volitivo possiamo ritrovarci” ha concluso l’ambasciatore Armando Varricchio.

{kind=link}