The Economist Intelligence Unit, Eiu, ha pubblicato un rapporto sugli aspetti finanziari della crisi da Covid- 19 che, pur non contenendo molto di nuovo rispetto ai dati già disponibili, rafforza i timori di chi vede avanzare il rischio di un ciclo finanziario periglioso. L’assunto è che la pandemia abbia cambiato il tavolo dell’economia globale; il giro che da qualche giorno stiamo giocando non è la prosecuzione di quello che è stato bruscamente interrotto. Al tavolo non ci sono più le carte che vi sono state precipitosamente abbandonate. Al tavolo non torneranno a sedersi tutti i giocatori che ne sono stati allontanati negli scorsi mesi, e chi di loro vi tornerà, non è detto che lo faccia nella posizione dianzi occupata.

Inoltre il tavolo tornerà a girare a pieno ritmo, sempre che il morbo non abbia nel frattempo un ritorno di aggressività, non prima del 2022: per la produzione e il commercio mondiali, Eiu dà per persi non solo quest’anno ma anche il prossimo. Solo fra due anni potremmo tornare alla crescita pre-virus. Il che, come annuncia il titolo del rapporto – “Sovereign debt crises are coming” – fa prevedere che siano dietro l’angolo le crisi dei bilanci pubblici, fiaccati dai debiti contratti per gli effetti della pandemia. Dal lato delle entrate gli stati incasseranno di meno, minore essendo la produzione di ricchezza e il consumo; dal lato delle uscite dovranno caricarsi di maggiore peso, dovendo sostenere le condizioni (anche di carattere sociale e di sostegno ai bassi redditi) per una ripresa senza la quale il sistema economico andrebbe in malora. I bilanci pubblici dovranno, inoltre, alzare i costi di igiene e sanità per soccorrere un quadro di salute pubblica che va rattoppato e che non potrà essere abbandonato a se stesso, ora più che mai. Nell’Unione Europea, per fare un esempio, il Mes (Meccanismo Europeo di Stabilità) effettuerà prestiti agli stati che ne vorranno fare uso alla sola condizione che i fondi siano utilizzati per “spese sanitarie dirette e indirette”.

Nello scenario che si intravede all’orizzonte, vi è una novità non di poco conto. Di fronte a governi che né potranno (molti non si sono ancora ripresi dalla pandemia del virus finanziario statunitense del biennio 2008-2009) né vorranno adottare misure di contenimento della spesa o ipotizzare austerità destinate a riparare le crepe che si vanno aprendo nei bilanci, non si ergeranno autorità terze (segnatamente banche e istituzioni finanziarie internazionali) per reclamare comportamenti frugali e di rientro del debito.

Oltre alle ragioni strettamente economiche accennate, vi sono ragioni politiche a spiegare la scelta. Nei paesi avanzati non va consegnata al nazionalpopulismo l’occasione irripetibile di una mobilitazione sociale che lo condurrebbe in molte situazioni nazionali (in Italia, ad esempio) alla presa del potere. Nei paesi arretrati si darebbero recrudescenza di conflitti e ampliamento delle sacche di povertà, vanificando in una manciata di mesi lunghi anni di riforme e di faticosi progressi nel percorso dello sviluppo. Banca Mondiale, nel “Global Economic Prospects” di lunedì 8, ha annunciato la peggiore recessione dalla fine della Seconda guerra. Tra le quisquiglie in accadimento: -5,2% del Pil mondiale quest’anno (-7% per le economie avanzate e -2,5% per emergenti e in sviluppo), il più alto numero di paesi e regioni coinvolti in una crisi economica da un secolo e mezzo, crollo medio del 3,6% nel reddito pro capite effettivo, ciò che spedirà in estrema povertà milioni di sfortunati. Si aggiunga, osserva Banca Mondiale, che il virus ha ucciso e debilitato fette di popolazione, in alcune aree anche in modo pesante, e tolto un anno di formazione a centinaia di milioni di studenti, facendo così regredire il capitale umano di molte nazioni.

Non conforta leggere, nel documento di Banca Mondiale, che il prossimo anno la crescita globale sarà del +4,2% (+3,9% nelle economie avanzate e +4,6% in quelle di mercato emerse e in emersione), non tanto o non solo perché la perdita di quest’anno è certa (ammesso che non possa essere superiore, visto che la stessa Banca arriva a temere -8% di recessione) e la ripresa incerta (nessuno è in grado di sapere quanto colpirà il virus Corona-19 nel prossimo inverno, e quando sarà disponibile un vaccino efficace e universale), ma perché sarà davvero complicato ricostituire le linee di lavoro e di creazione del valore nazionali e internazionali che la reazione salva-vite ha pesantemente danneggiato.

Ciò potrà ampliare anche oltre il necessario le esposizioni finanziarie nei paesi con maggiore tradizione di spesa pubblica e sprechi, l’Italia ad esempio, con accumulo di debito e ulteriore peso sulla finanza pubblica futura. Lo si vede nella pervicacia con la quale il governo italiano continua a iscrivere in bilancio distribuzione di denaro e non finanzia keynesianamente lavoro e opere, peraltro indispensabili al paese.

Si abbia anche consapevolezza, come ricorda Eiu, che l’economia globale all’inizio di quest’anno non poteva dirsi pienamente tornata all’andamento del ciclo chiuso nel 2008-2009, e che molti bilanci nazionali erano ancora in fase di rientro dall’esposizione cui erano stati costretti nel decennio post-crisi. Piove sul bagnato insomma, almeno nei molti casi, come quello italiano, che non sono in condizione di effettuare nuove contrazioni nel bilancio, specie per voci di spesa sociale che negli scorsi anni, hanno subito tagli che hanno falcidiano ceti medi e salariati. Messe in fila, le spese sociali e sanitarie dei bilanci pubblici ad inizio 2020, apparivano di gran lunga più magre di quelle di un decennio prima. Immaginare di far compensare dai ceti meno favoriti, la trascorsa bulimia della spesa pubblica e l’attuale distribuzione di pubblico denaro in funzione anticiclica, sarebbe una follia, come follia è spremere un limone avvizzito.

Ultima evidenza della crisi nella quale si vanno a cacciare i bilanci pubblici, il rischio che, anche per le ragioni qui elencate, il valore dei titoli emessi dai governi sovrani a copertura di debiti e bisogni cada ad un livello tale da esigere che il sistema finanziario di emissione si carichi di interessi non sostenibili per le future generazioni. Questa rubrica ha già avuto modo di riflettere su come, senza remissione del debito o sua rimodulazione che ne sterilizzi almeno gli interessi, la prospettiva del fallimento sarà certamente verosimile per diversi paesi in sviluppo, e basta dare un’occhiata alla tabella di seguito, per averne conferma.

Ma anche per paesi con minore squilibrio finanziario, come l’Italia, alla luce degli ulteriori carichi che si stanno assumendo, la prospettiva da qui a qualche mese sarà tutt’altro che esaltante. Il che è confermato, nel caso italiano, dal fatto che il ceto politico, discettando su come finanziare i suoi ripetuti e continuati errori di finanza pubblica, arrivi a immaginare di saccheggiare il risparmio privato dei cittadini (ovviamente di quelli virtuosi, perché i non virtuosi non risparmiano) cambiando forzosamente denaro vero garantito dalla Banca Centrale Europea, Bce, con carta nazionale.

E comunque, a leggere Eiu, neppure una prospettiva tanto turlupinatrice potrebbe alla fine risultare soddisfacente per governanti dall’inveterata voglia di spesa, in quanto una delle aree al mondo che più potrebbe soffrire della crisi del debito sovrano risulterebbe proprio l’eurozona, tanto più che ad essa spetta il record negativo in quanto a recessione prevista: -9,1% contro i -6,1 nipponico e statunitense. Tra i paesi euro, Eiu punta il dito su Spagna e Italia, indiziati perché con “weak fiscal positions” strutturali: in rientro da anni di austerità, “combinata con alti livelli di debito pubblico, popolazione anziana (più vulnerabile a forme severe di coronavirus) e persistenti deficit fiscali” sono stati particolarmente colpiti dal Corona. Nonostante l’azione sui mercati obbligazionari pubblici della Bce, spiega Eiu, basterebbe la caduta della fiducia nella capacità di reggere il debito di un solo paese dell’area euro perché si crei una turbolenza massive sui mercati finanziari, tale da diffondere rapidamente la crisi attraverso il globo.

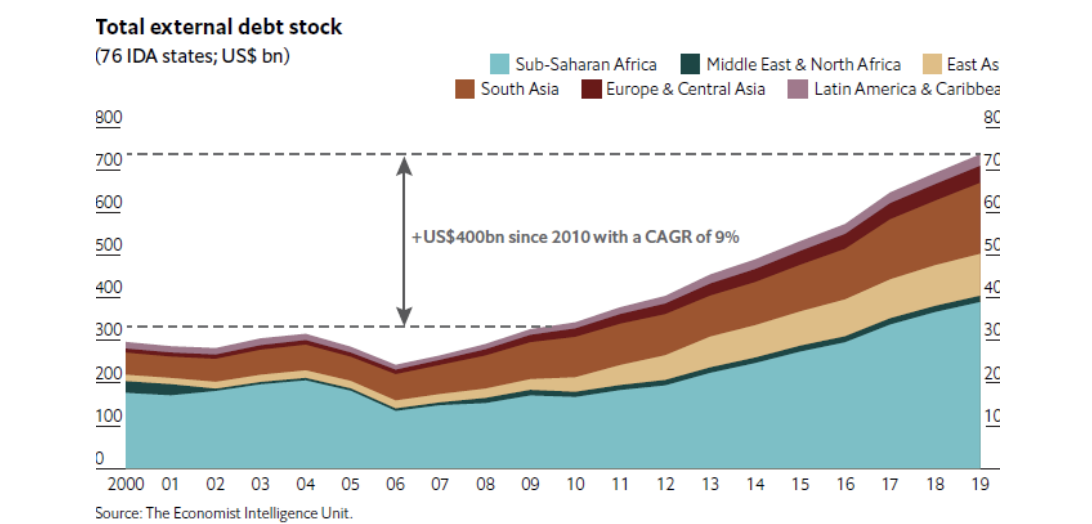

Ovvio che la solidarietà multilaterale, in questi casi, sa e può evitare il contagio. Ma di multilaterale, nel nostro mondo, ne è rimasto pochino, visto l’ardore e la tenacia con le quali potenze come gli Stati Uniti operano quotidianamente alla distruzione dei fori della cooperazione multilaterale. Di conseguenza, si può ritenere che le istituzioni creditrici, utilizzando il piano bilaterale, avranno più occasioni per rivendicare la posizione leonina sugli interlocutori. Le situazioni peggiori saranno vissute dai paesi dell’Africa sub Sahariana e da quelli del sud est asiatico: i primi hanno accumulato, nel decennio in scadenza, un debito di 400 miliardi di dollari con un tasso composto annuo di crescita del 9%, i secondi hanno un debito di 100 miliardi di dollari. Non si comprende la difficoltà corrente dei paesi emersi dalla povertà e di quelli in sviluppo a pagare i debiti e anzi la necessità di contrarne di nuovi, se non si parte dalla consapevolezza che come gruppo registrano la prima contrazione di crescita dalla fine degli anni ’50 dello scorso secolo, quando iniziarono a maturare i primi frutti universali dell’era multilaterale americana.

All’interno di quest’ultimo ragionamento, Eiu pone la questione del credito cinese. Alla fine del 2017 era calcolato a 380 miliardi di dollari contro i 246 dovuti da paesi emergenti e in sviluppo al gruppo dei 22 del club di Parigi. Da allora il progetto del presidente Xi di coinvolgere quante più nazioni nel progetto One Belt One Road ha ulteriormente accresciuto l’ammontare del debito di molti paesi in sviluppo verso la Cina. Come si evince dalla tabella di seguito, esposti al credito cinese sono soprattutto i paesi africani, molti dei quali hanno aderito alla cosiddetta nuova Via della seta e si ritrovano sul gobbo debiti che, nell’attuale situazione, risultano del tutto sproporzionati alle forze di cui dispongono e presumibilmente disporranno nei prossimi anni.

Si tratta di un dato anche politico, perché vincolerà le scelte politiche dei debitori in particolare in ambito internazionale, all’influenza della Cina. Pechino non è propensa a modificare l’attuale quadro dei rapporti, ma potrebbe farlo, laddove le istituzioni finanziarie multilaterali e i paesi “occidentali” si orientassero a misure di grazia verso gli indebitati più poveri. Si tratterebbe di operazione che pagherebbe sotto il profilo propagandistico, e andrebbe a fermare almeno in parte l’onda d’urto da coronavirus che sta colpendo l’immagine cinese, sollevata non tanto dalle accuse di Trump, quanto da testimonianze e documenti in uscita da Oms, che proverebbero negligenze e ritardi inaccettabili nella gestione dell’insorgenza del virus da parte di Pechino.

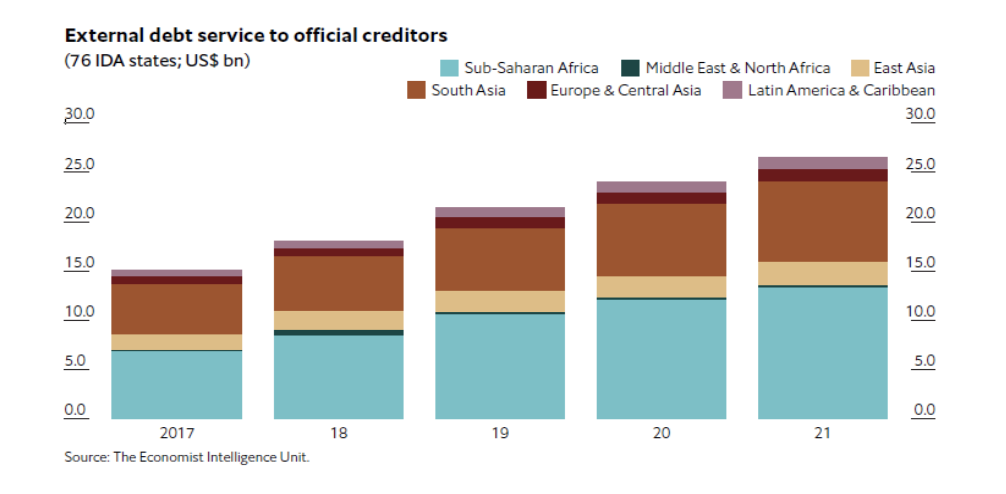

La tabella di seguito, che evidenzia la velocità con la quale il debito è lievitato nelle zone dove maggiore è stato il lavorio finanziario del capitalismo cinese (tra i 76 dell’International Development Association, l’ Africa sub sahariana e Asia meridionale che hanno praticamente raddoppiato il servizio in cinque anni), non testimonia ancora la ricaduta di Covid-19, ma è sufficiente per capire come i termini della questione rischino di essere ingestibili senza un intervento multilaterale ad hoc.

Resterebbe comunque da capire, e correttamente Eiu lo evidenzia, quale potrebbe essere la reazione degli investitori privati rispetto ad un eventuale atteggiamento “misericordioso” di governi, loro raggruppamenti (si pensi per due importanti esempi a Ue e G20), e istituzioni finanziarie multilaterali. Appare improbabile l’ipotesi che vi sia una sorta di giubileo del perdono finanziario: non da escludere, invece, una tregua, magari senza ulteriori interessi, che conceda un qualche respiro ai paesi sotto reale e imminente scacco.

Soprattutto resta da capire come l’attuale politica internazionale, la cui già scarsa capacità decisionale multilaterale è stata frantumata dall’esplicita volontà degli Stati Uniti di imporre il proprio predominio attraverso la stretta maglia degli accordi bilaterali, possa improvvisamente rivelarsi capace di ristrutturare o rimettere il debito in termini globali. Neppure il cambio di leadership a Washington nella vicina tornata elettorale, ammesso che lo volesse, avrebbe il tempo tecnico per segnalare un significativo movimento anticiclico tale da convincere la finanza internazionale a non oliare ulteriormente la mannaia della crisi finanziaria prossima ventura. Se però quel cambio vi fosse, certamente potrebbero avviarsi ristrutturazioni “volenterose” bilaterali del debito per i casi più urgenti e facili, in attesa che la comunità internazionale si convinca della non ulteriore rinviabilità di una Bretton Woods del nuovo secolo che sarebbe stato saggio realizzare quando l’Europa si diede l’euro è che è indispensabile oggi che la Cina si afferma come giocatore della finanza globale.

A questo proposito, non può che condividersi la considerazione finale del rapporto Eiu: “Protracted and messy debt restructurings would make sovereign debt crises even worse. This would send the global economy into another, possibly much deeper, recession.”

{kind=link}