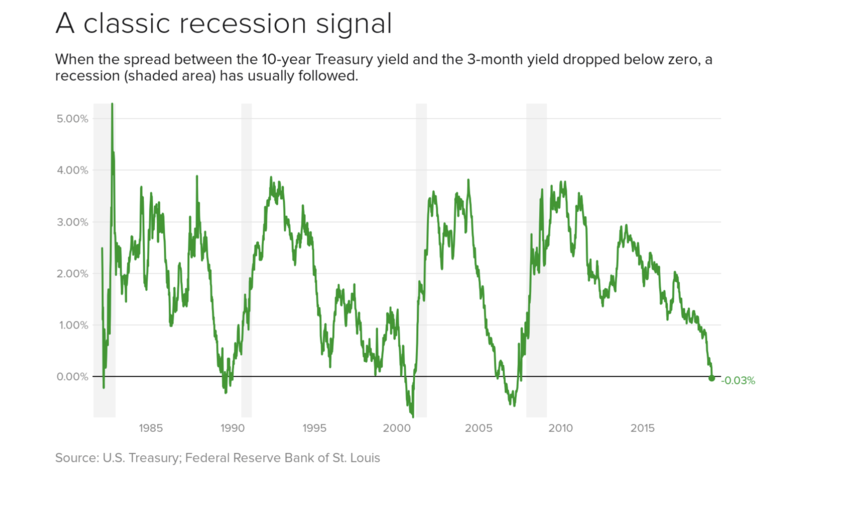

Agli economisti non è sfuggito l’accentuarsi di una irregolarità del mercato obbligazionario americano. Già da alcune settimane la curva dei rendimenti a tre mesi delle obbligazioni USA, i cosiddetti Treasury Bond, ovvero i buoni del tesoro, aveva iniziato ad invertirsi. Questa tendenza è proseguita. A Ferragosto si è estesa anche alle obbligazioni a due anni. Perché? I non addetti al lavori da tempo conoscono le obbligazioni statali: sono dei “pagherò”, il cui significato è intuibile non solo nella definizione teorica, ma anche nel funzionamento pratico. In particolare: quanto più a chi presta il denaro è chiesto di attendere il rimborso, tanto più chi restituisce il debito compensa la attesa pagando un interesse. Se talvolta è lecito avere dubbi quando sono i privati a promettere di pagare, queste cautele non si pongono se il debitore è lo stato. Infatti lo stato, a differenza dei privati, è l’unico debitore che per pagare i suoi impegni può stampare il denaro che gli serve. Oppure, per evitare un aumento della massa monetaria che porta sempre inflazione, lo stato ricorre ad una soluzione che purtroppo conosciamo tutti: aumenta le tasse.

Negli ultimi decenni, questi principi si sono arricchiti di un ulteriore criterio di giudizio: la concorrenza tra la solvibilità delle differenti nazioni. Come sempre, la qualità costa. Anche per i debiti nazionali, chi é giudicato poco affidabile per attirare gli investitori è costretto a pagare un qualcosa di più in termini di interessi: è il cosiddetto spread, che per esempio gli operatori italiani si ritrovano ogni volta che comparano i loro buoni del tesoro con quelli dei colleghi tedeschi. Ancora una precisazione. Presupposto di ogni debito, anche statale, é che sia pagato e chi ne è obbligato conservi la capacità di farlo. Questo è quanto generalmente affermano le teorie economiche. Ma sappiamo che attuale realtà economica, é impensierita anche da altri problemi, come ci ricordano due tra i più importanti incontri economici mondiali che si sono svolti in questo fine settimana appena concluso.

Ci riferiamo al meeting delle maggiori sette maggiori economie mondiali, il G7, tenutosi a Biarritz, in Francia, ed al Simposio di Politica Economica “Le sfide della politica monetaria” (Challenges for monetary policy) che a Jackson Hole, nel Wyoming, ha avuto come ospiti della Federal Reserve Bank di Kansas City alcuni dei maggiori banchieri centrali, esponenti governativi, accademici ed economisti internazionali. Non solo le anomalie dei rendimenti dei titoli di stato americano ma anche l’andamento delle economie mondiali infatti è stato al centro dei discorsi di politici ed esperti, ed è stato riassunto da un timore condiviso da tutti: l’arrivo della recessione. Ovvero, a livello mondiale l’economia si sta fermando.

La scorsa settimana i segnali di allarme si sono moltiplicati. Dell’inversione della curva dei rendimenti dei titoli statali USA abbiamo appena parlato. Aggiungiamo che il prezzo delle obbligazioni statali, come accade in tutti i paesi, si allinea alle aspettative del mercato. Se le previsioni economiche sono favorevoli: nessun problema, l’orizzonte è libero da incertezze e la cosiddetta curva dei rendimenti cresce proporzionalmente alla attesa del rimborso finale. Altrimenti: la curva si inverte, seguendo la logica del tutto e subito, prima che accada qualcosa. E questo è proprio il segnale che ci sta lanciando il mercato dei Treasury Bond USA. Altri elementi di incertezza arrivano dal motore economico d’Europa, la Germania. Il paese ha registrato per il secondo quadrimestre del 2019 un tasso negativo del prodotto interno lordo, cioè di quanto complessivamente produce la sua industria. Le aspettative sono di una ulteriore diminuzione della produzione, per il terzo quadrimestre consecutivo.

In questo caso, anche per gli economisti, tre indizi fanno una prova: sarà recessione. Eppure in questo scenario ci sono anche elementi positivi. Infatti negli USA il livello dei salari è cresciuto e le società hanno accumulato sufficiente liquidità per fronteggiare eventuali turbolenze economiche. E allora, da dove derivano le incertezze? Dalla situazione della politica economica internazionale. E le incertezze si chiamano: guerra commerciale e tariffaria tra USA e Cina; rottura conflittuale delle relazioni tra Gran Bretagna e Unione Europea, la cosiddetta hard-Brexit; debolezza economica dei paesi con forte deficit del bilancio statale. Le prospettive non devono incamminarsi verso una strada senza uscita, come appare dalle incertezze e divisioni ancora mostrate dalle diplomazie internazionali al termine del meeting francese del G7 di Biarritz, il cui comunicato finale ha rimandato al prossimo anno una revisione della tassazione a livello internazionale ed una semplificazione delle barriere doganali, e dalla proposta del Governatore della Bank of England, che all’incontro di Jackson Hole per esempio ha suggerito di rimuovere il dollaro USA come valuta di riserva della economia mondiale. Lasciamo solo al lettore immaginare le conseguenze di una tale proposta: il debito pubblico statunitense è di circa 16 miliardi di dollari, il primo al mondo, di cui 10% è in mano alla Cina la quale non esiterebbe a venderlo, sconvolgendone le quotazioni.

Insomma, la situazione economica internazionale resta preoccupante: aumento del debito pubblico, differenziale-spread tra i tassi di interesse dei vari debiti governativi, imposizione fiscale ed il generale andamento dei tassi di interesse nei circuiti finanziari, qualora sorgessero dei problemi dovrebbero ciascuno rappresentare una variabile da analizzare in modo globalmente coordinato e non conflittuale. Inoltre, usare i vantaggi di una di queste variabili per risolvere i problemi dell’altra crea proprio quelle aspettative che il mercato giudica negativamente, ignorando i rispettivi pretesti ideologici avanzati dai vari stati per giustificare ciascuno le singole decisioni protezionistiche. Le conseguenze di tutte queste tensioni si riverserebbero sulle nostre società, senza distinzione geografica.

E’ proprio quanto avverte il recentissimo studio “Cerchiamo di rendere evitabile una recessione globale (Why a global recession isn’t inevitabile)”, dell’economista Benat Bilbao-Osorio, responsabile presso il World Economic Forum-WEF del dipartimento Frontier Insights, che si occupa di armonizzare una analisi tecnica della economia con la sua sostenibilità sociale. Le conseguenze di una recessione globale, forse prossima a venire, infatti accentuerebbe non solo le disparità economiche, ma soprattutto quelle sociali. Come spesso accade nel corso dei periodi recessivi, infatti sono gli strati sociali più deboli a soffrirne le conseguenze in modo sproporzionato rispetto alle loro possibilità. Si tratta delle persone che mancano qualifiche per un reinserimento professionale, o di risorse finanziare per preservare uno stile di vita dignitoso. L’economia globale, ricorda il WEF, non si è ancora completamente ripresa dall’ultima grande crisi finanziaria del 2008, che ha creato ed ancora mantiene disparità non ancora sanate tra le varie economie mondiali.

Per evitare una nuova recessione è necessario un atteggiamento coordinato e responsabile da parte dei governanti e delle aziende internazionali. I governi dovrebbero quindi fare la loro parte, proseguendo nei limiti del possibile, politiche espansive. Ovvero incoraggiando il credito, investimenti pubblici e la riduzione degli oneri fiscali alla produzione. Inoltre ciascun governo dovrebbe mantenere una visione di lungo periodo e favorire gli investimenti che portino beneficio ai dipendenti grazie alle nuove possibilità aperte dalla informatizzazione della produzione industriale, la cosiddetta Quarta Rivoluzione Industriale. Anche il mondo della industria, ricorda lo studio del World Economic Forum, è chiamato a fare la sua parte. L’industria è sollecitata a reagire ad una probabile recessione evitando tagli indiscriminati e magari intempestivi se non del tutto inutili a produzione e dipendenti. Tutto questo è possibile ed in passato ha già portato a risultati. Per esempio, ricorda lo studio del WEF, la Germania è riuscita a superare la recessione economica del 2008 sia aumentando la flessibilità della forza lavoro e sia riducendo le ore lavorate.

Come accaduto al G7, la comunità internazionale ha mostrato di comprendere la necessità di uno sviluppo ambientale sostenibile, cioè concorde, solidale e coordinato, per combattere l’incendio della foresta amazzonica brasiliana, così la stessa comunità internazionale dovrebbe preoccuparsi anche delle sorti dei circuiti economico-finanziari, in particolare statali, economici ma soprattutto sociali ormai totalmente interdipendenti. E’ opportuno ricordare che anche questi ultimi costituiscono un ecosistema da preservare per il bene comune. Non saremo preavvertiti da improvvise variazioni climatiche, piogge torrenziali, o da uno scioglimento di ghiacciai perenni. Se tutti gli attori economici non interverranno, sarà la digitalizzazione a presentare il conto della recessione che verrà: tutto, subito e con la massima efficienza.

{kind=link}