L’inflazione va combattuta con decisi rialzi dei tassi di interesse, doloroso ma inevitabile male prima che si trasformi in una patologia economica. Questo il messaggio del recentissimo report “L’inflazione è esplosa prima che le banche centrali potessero intervenire: riusciremo a contenerla?”, preparato da Christopher Erceg e Fabio Natalucci del Fondo Monetario Internazionale-IMF con Tobias Adrian, Senior VS della Federal Reserve Bank di New York, e pubblicato dal World Economic Forum-WEF, uno dei principali centri internazionali di ricerca socio-economica.

Riconosciamolo subito: l’inflazione è una disfunzione del mercato finanziario.

Da inizio 2022 le banche centrali di Stati Uniti, Regno Unito, Canada e infine anche la Banca Centrale Europea-ECB dopo averne sottovalutato i segni premonitori, ora si trovano ad arginare la inflazione ad ogni costo “anche per tutelare la loro credibilità”, riconoscono gli autori.

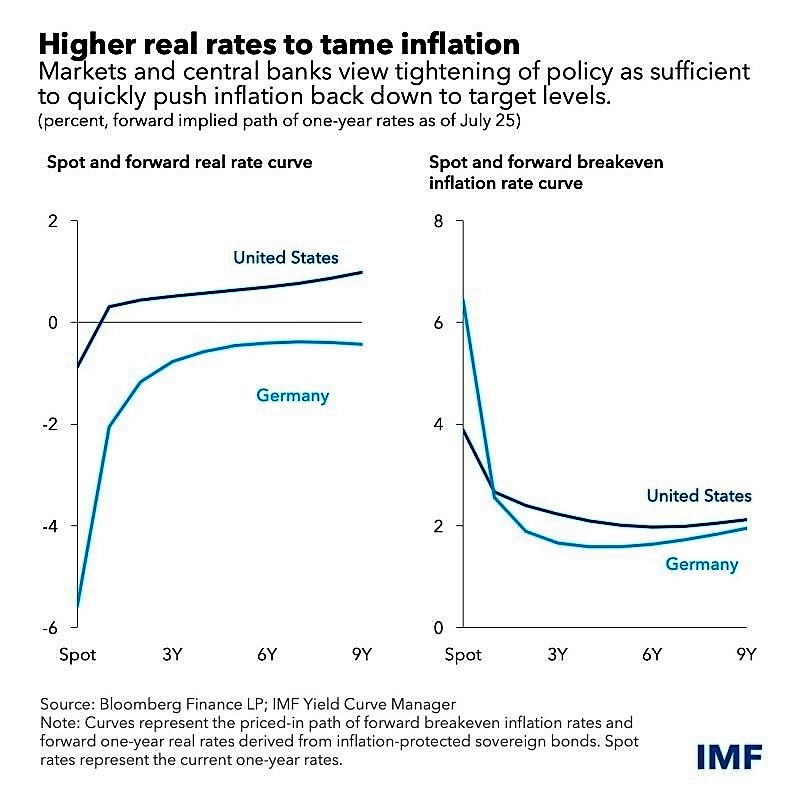

L’ultimo rapporto del FOMC, che in parole semplici é il consiglio di amministrazione della Federal Reserve USA e cui compete la strategia monetaria americana e le previsioni dell’IMF per la Germania mostrano che la curva della inflazione effettivamente percepita dai consumatori è ancora negativa nel breve periodo, mentre per le scadenze decennali oscilla tra un più 0,5% ed un più 1-1.7%.

Questo conferma che un traguardo inflazionistico del 2%, obiettivo cui ora si stanno impegnando le banche centrali a livello internazionale, potrebbe essere raggiunto fra due-tre anni, ma resta accompagnato da effetti collaterali di non poco conto.

Perché un aumento degli interessi dei titoli di stato si riflette anche in quelli applicati ai privati, all’industria, e, sempre a causa della minore liquidità in circolazione, propizia anche un calo dei mercati borsistici.

Queste iniziative, “a rigor di logica”, osservano gli autori, troverebbero un punto di equilibrio non solo con una moderazione delle fatture energetiche e dei prodotti sensibili all’andamento dei tassi, come i beni durevoli, ma contribuirebbero anche a ridurre le pretese salariali e dunque riportare alla normalità il mercato del lavoro.

Tuttavia rimangono delle eccezioni: per esempio il settore dei servizi, che comprende anche l’affitto di immobili, si conferma surriscaldato dall’attuale capacità di spesa causata da un aumento reale del salario degli impiegati, tendenze che oggi sembrano entrambe difficili da moderare.

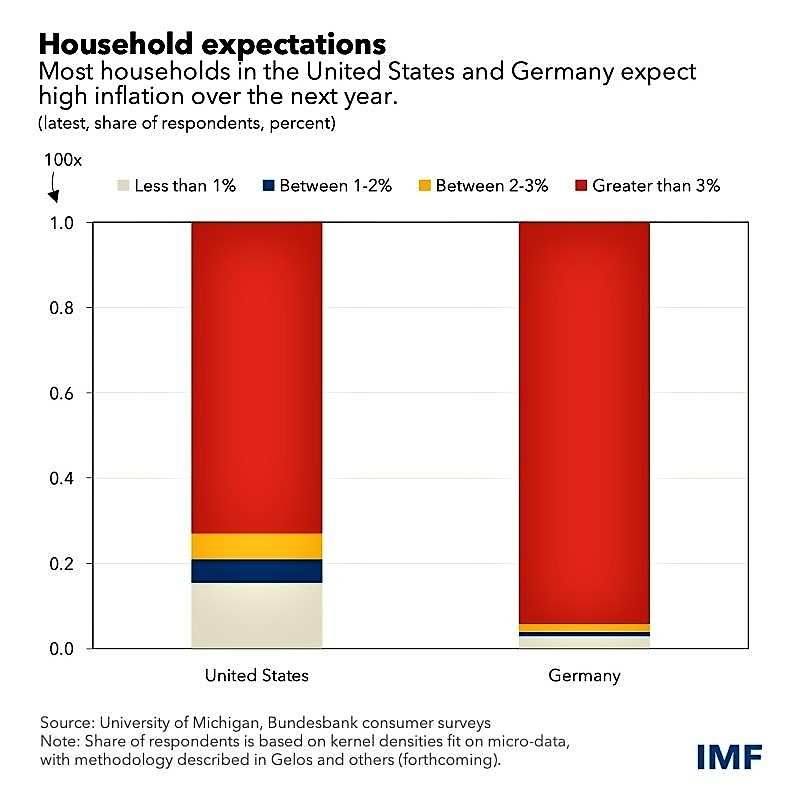

Quindi gli studiosi ricordano che i consumatori USA e tedeschi almeno per i prossimi dodici mesi si attendono un’inflazione ancora al 3% e nel prossimo quinquennio addirittura superare la soglia del 2% su cui le banche centrali oggi stanno concentrano le loro politiche monetarie.

Se l’inflazione non si riuscisse a riportare a livelli fisiologici, sopportabili, alle autorità governative non resterà che decidere nuovi aumenti dei tassi, anche se privare il mercato di disponibilità finanziaria genera problemi ai corsi azionari, al sistema creditizio, cioè alle banche, ed infine agli emerging markets, che spesso sopravvivono grazie all’attesa di nuovi prestiti per pagare i debiti esistenti.

Ecco perché, osservano gli studiosi, “il generale consenso con cui sinora si é accolto un aumento dei tassi di interesse, necessario a moderare una inflazione che pare in continua ascesa, potrebbe venire meno quando se ne manifesteranno le conseguenze negative sulla congiuntura economia e sul mercato del lavoro”.

Resta invariato un altro problema: “ripristinare una stabilità dei prezzi è fondamentale perché una crescita economica possa realmente definirsi tale”, ovvero non gonfiata da semplici aumenti numerici.

“Tuttavia”, concludono gli autori, “i periodi di alta inflazione vissuti negli anni Sessanta e Settanta del secolo scorso ci dovrebbero ricordare che se oggi non si interviene con il dovuto rigore in futuro questo non solo complicherà la adozione di nuovi provvedimenti ma comprometterà anche le prossime strategie delle banche centrali”.

{kind=link}