Nelle scorse settimane, le prime pagine dei giornali sono state riempite di notizie riguardanti lo scandalo Volkswagen: tutti concentrati nel cercare di capire se lo scandalo coinvolgeva solo questo marchio (sono già state aperte inchieste riguardanti altri marchi BMW, Audi e altri anche non made in Germany) e, soprattutto, in che modo si potrà risolvere il problema. Nessuno, però, ha parlato di un'altra questione, sempre legata alla Germania, ma che potrebbe avere conseguenze ben peggiori. E, soprattutto, che potrebbe coinvolgere l’Italia direttamente: il problema Deutsch Bank. (su questa banca tedesca anche il noto sociologo italiano Luciano Gallino ha espresso non pochi dubbi, come potete leggere qui).

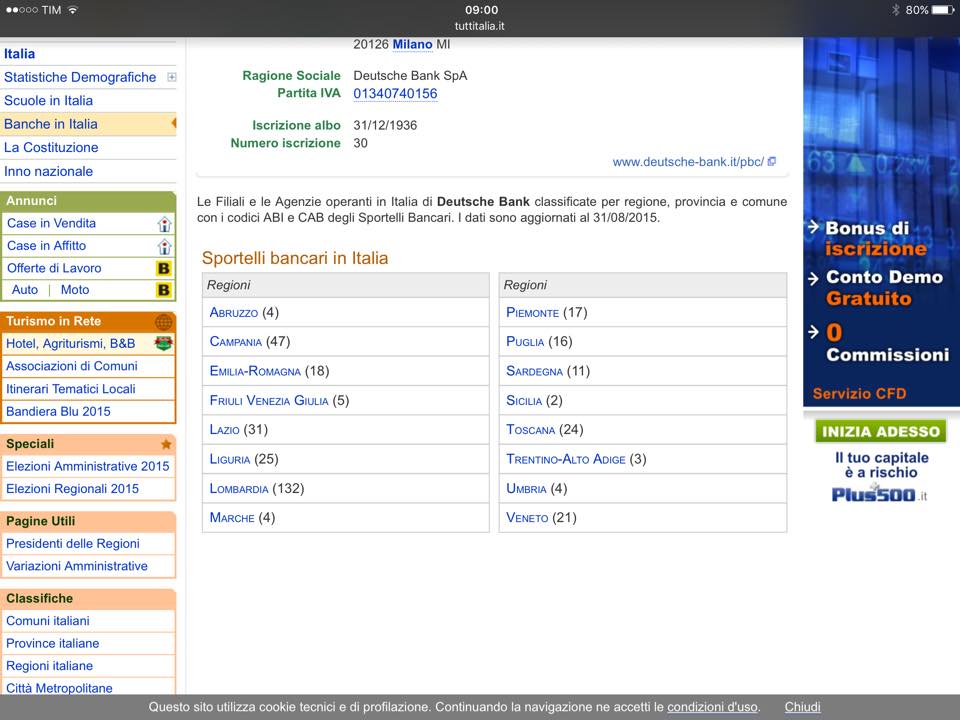

Un problema che potrebbe riguardare da vicino il Belpaese dato che, da qualche anno a questa parte, la presenza della prima banca tedesca sul territorio italiano è aumentata in modo sorprendente. Basti pensare che oggi, secondo i dati riportati proprio dalla stessa Deutsche Bank, sarebbero quasi 400 gli sportelli in Italia (a fronte di circa mille presenti complessivamente in Germania, Spagna, Portogallo Polonia e India). E nessuno si è preso la briga di chiedersi il perché di una presenza tanto capillare.

Un dubbio più che legittimo, specie considerando che la banca tedesca, da molti anni, è oggetto di critiche, richiami e procedimenti di infrazione per il modo in cui gestisce i propri affari. In alcuni casi le valutazioni delle autorità sono ancora in corso. In altri, invece, è stata accertata la colpevolezza dell’istituto bancario tedesco. Non sono mancate le multe miliardarie (in dollari). L’ultima proprio nel 2015: le autorità statunitensi e britanniche hanno accusato Deutsche Bank di aver manipolato i tassi Libor, Euribor e Tibor (che regolano i prestiti tra banche, i mutui e altre operazioni commerciali verso i clienti). Alla banca tedesca è stata comminata una maximulta di 2,5 miliardi di dollari. Una sanzione salata, ma ridicola se si pensa che le manipolazioni dei mercati, in alcuni casi, pare abbiano avuto conseguenze tali (come ha affermato l’Antitrust europeo) da modificare addirittura il tasso di cambio dello yen (chissà come mai, quando un poveraccio ruba una mela finisce in prigione, quando, invece, è una banca a causare un dissesto finanziario di dimensioni globali, se la cava con una semplice ammenda).

Un dubbio più che legittimo, specie considerando che la banca tedesca, da molti anni, è oggetto di critiche, richiami e procedimenti di infrazione per il modo in cui gestisce i propri affari. In alcuni casi le valutazioni delle autorità sono ancora in corso. In altri, invece, è stata accertata la colpevolezza dell’istituto bancario tedesco. Non sono mancate le multe miliardarie (in dollari). L’ultima proprio nel 2015: le autorità statunitensi e britanniche hanno accusato Deutsche Bank di aver manipolato i tassi Libor, Euribor e Tibor (che regolano i prestiti tra banche, i mutui e altre operazioni commerciali verso i clienti). Alla banca tedesca è stata comminata una maximulta di 2,5 miliardi di dollari. Una sanzione salata, ma ridicola se si pensa che le manipolazioni dei mercati, in alcuni casi, pare abbiano avuto conseguenze tali (come ha affermato l’Antitrust europeo) da modificare addirittura il tasso di cambio dello yen (chissà come mai, quando un poveraccio ruba una mela finisce in prigione, quando, invece, è una banca a causare un dissesto finanziario di dimensioni globali, se la cava con una semplice ammenda).

Una sanzione pecuniaria che si aggiunge a quella del 2013 di 1,7 miliardi di dollari (e sempre per un motivo analogo). Multe e contenziosi legali che, dal 2011 ad oggi, sarebbero costati alla banca tedesca oltre 7,8 miliardi di euro (dati Il Sole 24 Ore). Sanzioni che sarebbero state sufficienti a far fallire qualsiasi altra banca. Ma non Deutsche Bank. Ogni volta, inspiegabilmente, la banca tedesca si è

ripresa dalle proprie ceneri ed è volata sempre più in alto, come una fenice. Fino a superare illesa, lo scorso anno, lo Stress Test voluto dalla Banca centrale Europea. Anche in questo caso alcuni economisti (malpensanti, ma ben informati), ritengono che ciò sia stato possibile solo grazie all’intervento del governo tedesco che avrebbe riempito di liquidità le ‘casse’ della banca tedesca (che altrimenti sarebbe andata incontro ad una sonora ‘bocciatura’): un intervento, secondo Eurostat, di circa 250 miliardi di euro.

Una gestione astuta (e un palese sostegno da parte del governo centrale della Germania che non potrà dire di non sapere cosa stava accadendo, come è avvenuto per il caso Volkswagen) che ha permesso alla banca tedesca di ripartire con un utile incredibile. Il 2015, infatti, è iniziato come un anno di ricavi record, circa +24 per cento, hanno riferito i due amministratori delegati, Jürgen Fitschen e Anshu Jain, poco prima di presentare entrambi le dimissioni (strano che amministratori che producono un simile utile vengano inviatati a dimettersi). Utili nonostante la banca abbia dovuto pagare spese legali (modo eufemistico per indicare costi dovuti alle sanzioni imposte alla banca) pari a 1,5 miliardi di euro, per effetto della conclusione delle vicende giudiziarie, negli Usa e in Gran Bretagna, in materia dei tassi interbancari. Un attivo che forse è stato possibile anche grazie al taglio rilevante dei posti di lavoro: dei quasi 100 mila dipendenti complessivi del gruppo, gli amministratori hanno deciso di mandarne a casa ben 25 mila (di cui quindicimila con lo spinoff della divisione da Postbank programmata per il 2016). Una decisione che potrebbe avere ripercussioni rilevanti anche in Italia (e pensare che Renzi era quasi riuscito a far quadrare i numeri tra assunti e licenziati).

Una situazione che preoccupa le organizzazioni sindacali che hanno più volte incontrato l’amministratore delegato di Deutsche Bank Italia, che ha parlato di una trasformazione del modello operativo mediante una semplificazione della struttura. Un modo di fare strano, quello della prima banca tedesca che, per essere compreso appieno, richiede un passo indietro nel tempo. Fino al 2008, quando Josef Ackermann, capo storico della Deutsche Bank, decise di adottare una scelta strategica innovativa (per la Germania, ma certo non in assoluto): ridurre il perimetro delle attività e concentrarsi su quelle più redditizie (anche se più rischiose). Ma non basta: utilizzare la liquidità contenuta nei conti postali (non a caso nel 2010 Deutsche Bank arrivò a controllare circa il 60 per cento di Postbank) per fornire le garanzie necessarie e per sostenere l'investment bank. Lo scopo era chiaro: utilizzare i soldi dei conti correnti postali come riserva per giustificare attività ad alto rischio.

Ma non tutte le ciambelle (tedesche) riescono col buco e qualcosa è andato storto. Anzi più di una cosa. A cominciare dalla scoperta, da parte delle autorità americane e britanniche, di alcuni illeciti. E poi l’intervento dalla Bafin, l’autorità di controllo sulle attività finanziarie tedesche, che vietò il passaggio di tutta la liquidità di Postbank verso la DB. E molte altre situazioni difficili. Infine, la decisione di alienare Postbank (passaggio che dovrebbe avvenire nei prossimi mesi).

Ma non tutte le ciambelle (tedesche) riescono col buco e qualcosa è andato storto. Anzi più di una cosa. A cominciare dalla scoperta, da parte delle autorità americane e britanniche, di alcuni illeciti. E poi l’intervento dalla Bafin, l’autorità di controllo sulle attività finanziarie tedesche, che vietò il passaggio di tutta la liquidità di Postbank verso la DB. E molte altre situazioni difficili. Infine, la decisione di alienare Postbank (passaggio che dovrebbe avvenire nei prossimi mesi).

Forse è per questo che i vertici della banca hanno deciso di spostare parte dell’operazione su un altro mercato. Magari in un Paese dove era più conveniente trasferire parte dei propri affari. Non in Francia, né in Gran Bretagna, ma in Italia. Un Paese dove lo Stato da sempre dimostra di avere un atteggiamento di riguardo nei confronti delle banche (basti pensare al caso Monte dei Paschi di Siena). E dove i derivati sono ancora bene accetti: oggi l’Italia (nonostante l’utilizzo di questi fondi sia stato proibito alle amministrazioni locali – come Comuni, Province e Regioni – ma non alle finanze statali) è maledettamente esposta a questi titoli ghigliottina (e paga un conto salatissimo). Un’occasione da non perdere per il maggior produttore mondiale di derivati.

Fino a non molto tempo fa i cinque maggiori investitori in derivati del pianeta erano JP Morgan Chase (che ha un'esposizione ai derivati di 67 trilioni di dollari), Citibank (esposta per 60 trilioni, contro 1,9 di asset), Goldman Sachs (54 trilioni di esposizione, contro un solo trilione di asset) e Bank of America (che è esposta per 54 trilioni, contro 2,1 trilioni di asset). Si tratta di soggetti che, per le loro condizioni, sono considerati too big to fail, ovvero troppo importanti per dichiarare fallimento (un evento che avrebbe che avrebbe conseguenze economiche globali ben peggiori di quelle che ebbe il crollo della Leheman Brothers). In realtà, anche se gli esperti non la considerano una too big to fail, pare che la banca con la maggiore esposizione in derivati sia proprio Deutsche Bank: per 75 trilioni di dollari, vale a dire 75 mila miliardi di dollari, vale a dire diverse volte il PIL (Prodotto Interno Lordo) di tutti i Paesi europei insieme. Un rischio spaventoso e, come se non bastasse, concentrato nelle mani di una sola banca.

Warren Buffett, una delle persone più ricche degli Stati Uniti, nonché uno dei guru della finanza mondiale, recentemente ad un giornalista che gli chiedeva se riteneva che i derivati fossero armi finanziarie di distruzione di massa, ha detto che non solo lo sono, ma ha aggiunto che a un certo punto causeranno grossi guai. Si tratta di un castello di carte (in fondo questo sono i derivati) che, secondo Buffett, potrebbe crollare da un momento all’altro. Basterebbe un evento “Cigno nero”, come viene chiamato in gergo: se si verificasse un fatto grave e imprevisto (come il default di uno Stato: la Grecia, ad esempio), la macchina dei derivati scoppierebbe come una bomba ad orologeria col timer rotto. Un’esplosione che avrebbe conseguenze mostruose e, per certi versi, difficili da prevedere. Basti pensare che il debito della Grecia nei confronti della Germania ammonta a poche centinaia di miliardi di euro.

Eppure i vertici del governo Merkel (primo fra tutti il ministro delle finanze tedesco Shaeuble) tuonano fuoco e fulmini ogni volta che si parla di concedere aiuti al Paese ellenico. Nessuno di loro, però, osa parlare del rischio default della prima banca tedesca. Il motivo di un simile comportamento è chiaro: la banca è sull’orlo di un precipizio e cadendo trascinerebbe tutti con sé. A cominciare dal governo tedesco.

La verità è che il sogno europeo e il modello tedesco, fino ad ora, sono stati costruiti, da un punto di vista finanziario, su un castello di carte, quello dei derivati. Finito il tempo in cui era facile investire sulle imprese e sulla produttività, molte banche (come la Deutsche Bank), bramose di moneta, hanno cominciato a investire sul nulla, e lo hanno fatto emettendo derivati. Ciò, da un lato, ha permesso ad una banca come la Deutsche Bank di risollevarsi più di una volta dalle proprie ceneri, dall’altro, però, l’ha resa una vera e propria mina vagante. Una situazione che il governo tedesco finora è riuscito a nascondere ai media, ma che non è passata inosservata alle agenzie di rating.

A giugno Standard & Poors ha ridotto il rating della Deutsche a BBB+, cioè “solo tre posizioni al di sopra del livello spazzatura”, come ha sottolineato l’analista finanziario Michael Snyder (addirittura peggiore del rating che aveva Lehman Brothers poco prima del suo crollo!). E le azioni della banca tedesca, che all’inizio del 2014 venivano scambiate a quasi 40 dollari, sono crollate e oggi valgono meno di 24 dollari. Un trend opposto a quello del DEX della Borsa tedesca che, invece, è positivo.

A giugno Standard & Poors ha ridotto il rating della Deutsche a BBB+, cioè “solo tre posizioni al di sopra del livello spazzatura”, come ha sottolineato l’analista finanziario Michael Snyder (addirittura peggiore del rating che aveva Lehman Brothers poco prima del suo crollo!). E le azioni della banca tedesca, che all’inizio del 2014 venivano scambiate a quasi 40 dollari, sono crollate e oggi valgono meno di 24 dollari. Un trend opposto a quello del DEX della Borsa tedesca che, invece, è positivo.

Gli investitori più attenti sanno che, nonostante l’annuncio di un utile notevole per il 2015, la banca tedesca naviga in pessime acque. E il suo eventuale crack, inevitabilmente, avrebbe conseguenze enormi non solo sull’economia tedesca, ma anche su quelle di tutti i Paesi europei. I danni sarebbero molto maggiori di quelli che avrà lo scandalo legato alla manomissione delle centraline da parte della Volkswagen. Forse è anche per questo che, da un po’ di tempo, la banca tedesca ha deciso di spostare molti dei propri sportelli in Italia. Qui, grazie alla decisione di creare una Bad Bank (ormai dovrebbe essere in dirittura d’arrivo) e grazie al Bail In introdotto dal governo Renzi (e che entrerà in vigore il primo gennaio 2016), sarà possibile scaricare una parte dei danni delle banche (e tra queste Deutsche Bank) sugli azionisti e, quindi, indirettamente sui cittadini italiani.

Fondi a rischio come molti dei derivati o come quelli sottoposti a "controllo rafforzato" per "reporting failures" dall’autorità di controllo dei mercati finanziari in Gran Bretagna o come quelli che a gennaio scorso sono stati oggetto di indagini da parte dell’autorità di controllo finanziario tedesca (per verificare se ha violato le regole tedesche), potrebbero essere stornati nei fondi di una bad bank o essere pagati, almeno in parte, con i soldi dei correntisti.

La strategia è chiara: fare della Deutsche Bank una too big to fail. Una banca che, anche se a rischio fallimento a causa di una gestione azzardata, spregiudicata e senza scrupoli, costringerebbe i governi ad aiutarla per evitare danni irreversibili all’intera economia di un Paese (o di un Continente: l’Europa). Come sostiene Snyder, se il castello di carta dei derivati della Deutsche Bank dovesse crollare, né in Europa, né nel mondo ci saranno abbastanza soldi per tappare questa falla. Crollerebbe letteralmente l’intero sistema finanziario europeo provocando un panico finanziario mai visto prima dora, su scala mondiale. È per questo, forse, che i manager multimiliardari della Deutsche Bank hanno deciso di puntare le loro armi sull’Italia. Una decisione che non potrà non avere ripercussioni pesanti sull’economia del Belpaese. E non solo dal punto di vista finanziario.

{kind=link}